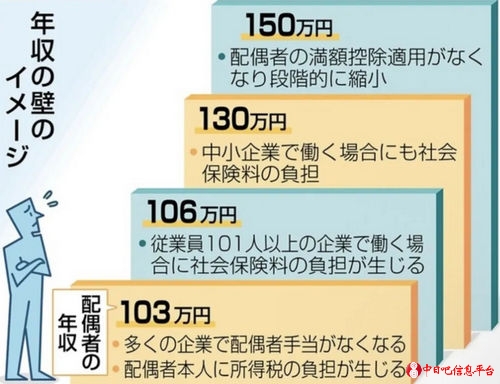

从2018年开始配偶扣除制度变更。家庭主妇的兼职年收入控制在多少以内才最划算?

从目前看来,妻子的年收入在100万日元以内的情况下,家庭收入全额上升;妻子的年收入是103万日元~130万日元(也有106万日元的情况)的情况下,税金会增加;如果妻子的年收入超过150万日元的话,税金会进一步增加,但是负担很轻,家庭收入也会增加; 现在育儿休假告一段落后工作的妈妈增加了。因为要花教育费等,考虑到家庭收支的话会比全职主妇更加有利。主妇重新开始工作是生活活动中的一大要点。之后的生活计划也发生了很大的变化。 这个主妇工作的时候经常被说的是在“抚养范围内”工作。那么真的在这个范围内工作是最好的吗? 今天对获得主要收入的丈夫和作为兼职工作的妻子,从2018年开始适用的新配偶扣除的情况进行估算。让我们来对比下哪一个才是最划算的呢?

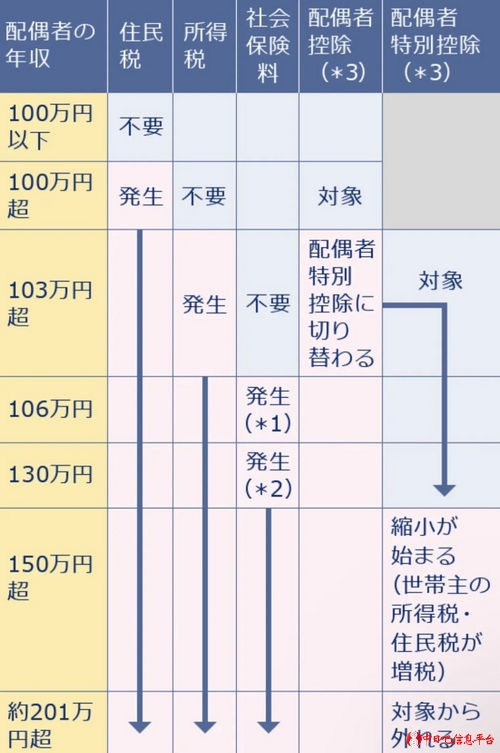

妻子不需要缴纳所得税的年收入是103万日元以内 首先,看看妻子个人纳税时的年收入吧。居民税根据自治体的不同而变化,但是工资年收入93万日元到超过100万日元的话会需要支付居民税。另外,所得税将以超过103万日元的年收入为标准。但是,这些税金不会比收入增加还要多,所以不用考虑太深。 但是需注意,在丈夫的公司有配偶津贴之类的支付的情况下,作为其必要条件,妻子的年收入也有要在103万日元以内的情况。 社会保险(养老金·健康保险)130万日元(一部分106万日元)是分割线 其次,考虑在“抚养范围内”工作。首先是社会保险中所说的“抚养”。社会保险是指养老金和健康保险等。公司职员的妻子,如果是“某收入”以下,将会成为健康保险的被抚养者。 其金额为“年收入130万日元以内”。年收入超过130万日元的话,就有必要脱离丈夫的抚养,自己加入健康保险。 养老金也一样,年收入130万日元以下的话会成为第3号被保险人,不缴纳国民养老金的保险费也可以。年收入超过130万日元的话,必须自己支付健康保险和养老金的保险费。 而保险费的自我负担相当大。社会保险费约占收入的15%。可以说是相当大的负担。如果能在工作单位加入健康保险和厚生年金就好了,否则个人就会加入国民健康保险和国民年金,其负担额会进一步增加。 可以享受配偶扣除等的是在150万日元以内 其次,试着考虑一下税金所说的“抚养”。在这种情况下,在计算丈夫的税金时,是否可以获得配偶扣除、配偶特别扣除。也就是说,一边将丈夫的税额(所得税、居民税)控制在与全职主妇时相同的金额一边工作。在2017年度的税制修改中,配偶扣除、配偶特别扣除发生了很大的变化,从2018年开始适用的制度发生了变化。 这个配偶扣除·配偶特别扣除最大限度(扣除额38万日元)能得到的,是配偶的工资一年150万日元以下的时候。但是,如果本人的工资收入不在1220万日元以下,就不能获得扣除。也就是说,如果把主妇的兼职控制在每年150万日元以下,丈夫的工资年收入在1220万日元以下的话,可以获得配偶扣除等,根据扣除额的不同税额也不会增加。 严格来说,配偶的收入在95万日元以下(令和2年以后。到令和元年为止是85万日元)的情况下,可以最大限度地享受配偶扣除、配偶特别扣除。所谓收入,是从收入中扣除经费。兼职等工资收入者,作为经费工资收入扣除最低55万日元(令和2年以后。到令和元年为止65万日元)被认可。因此,如果妻子的年收入在150万日元以下,丈夫可以享受配偶扣除等。 这里需要注意的是,配偶(主妇)的工作不是兼职而是个体经营的情况。配偶如果不是个体户,也就是工资收入者的情况下,工资收入扣除55万日元(令和2年以后)是没有的。这种情况下,如果收入在95万日元以下(令和2年以后),丈夫可以享受配偶扣除等。 配偶扣除等本人(丈夫)的收入限制,工资年收入超过1120万日元的话扣除额就会减少,超过1220万日元的话就没有扣除了。如果丈夫的工资年收入超过1220万日元的话,妻子的年收入无论多少丈夫的税金都不会改变。 像这样,出现了103万日元、150万日元、130万日元、106万日元的分界。那么家庭主妇工作的时候,年收入是多少最划算呢? 试着考虑一下丈夫的工资年收入为500万日元的A夫妇的例子(有两个中学生以下的孩子。但是,没有孩子的情况下税金也是相同的)。根据妻子的收入家庭收入会有怎样的变化呢?(税金的计算只是一个例子。请注意,根据各种条件税额会发生变化。) 妻子年收入100万日元以内:妻子收入的部分,会让家庭收入上升 首先,先看一下妻子得到的工资全额、收入上升的年收入。这是“年收入100万日元”。年收入超过100万日元的话,妻子个人对年收入支付居民税(根据自治体的不同,100万日元以下也有需要居民税的情况),超过103万日元的话需要支付所得税。因此,如果控制在年收入100万日元以内的话,妻子得到的收入会提高家庭收入。 但是,如果是103万日元以内的话,即使多少支付居民税,也不会有太大的影响。被课税的居民税是数千日元左右。不会让人那么在意。 ~估算结果1:妻子年收入为100万日元时~ ⇒家庭收入增加100万日元 妻子的年收入103万日元~130万日元(一部分106万日元):税金增加,但负担不会很大 接下来,考虑一下年收入超过103万日元的时候。超过103万日元的话,妻子会支付所得税和居民税,但是根据年收入决定税额,所以并不是会突然要花10万日元。 如果A夫妇的妻子年收入是120万日元的话,妻子个人的税金是2万8000日元(所得税8500日元,居民税1万9500日元)。因为增加了2万8000日元的负担,虽然收入增加了,但是需要多付近三万的税金。因为妻子的收入是120万日元,所以家庭收入提高了117万2000日元。 到2017年为止,如果妻子的工资年收入超过103万日元的话,就不能享受配偶扣除等,被称为103万日元的墙壁。从2018年开始,如果丈夫的年收入在1220万日元以下,妻子的年收入150万日元之前可以享受配偶扣除等。因此,妻子的工资年收入在150万日元之前,丈夫的税金不会增加。 但是,丈夫的工资年收入超过1120万日元的话配偶扣除就会减少,超过1220万日元的话配偶扣除就会消失。如果符合的家庭在2017年适用配偶扣除等,从2018年开始增税。 另外,一部分兼职员工年收入超过106万日元的话,就会加入社会保险,所以保险费的负担会变重。 ※预计每周工作时间超过20小时,工作时间超过1年(从2022年10月开始工作时间超过2个月),学生不适用,员工501人以上的企业(从2017年4月开始,如果劳资双方达成协议,即使不到501人也可以加入。另外,从2022年10月开始101人以上的企业,从2024年10月开始变成51人以上的企业) 这个估算假设妻子不参加社会保险,社会保险是丈夫的抚养配偶。 ~估算结果2:妻子年收入120万日元的情况~(丈夫年收入1120万日元以下,妻子的社会保险由丈夫抚养) ⇒家庭收入增加117万2000日元(税负增加2万8000日元) 妻子年收入130万日元(一部分106万日元):税金+社会保险费负担沉重 考虑一下年收入超过130万日元(一部分106万日元)的情况。这个时候,妻子会脱离丈夫的社会保险抚养,所以妻子必须自己加入社会保险。而丈夫要交妻子的健康保险和养老金保险费。 如果能加入工作单位的健康保险就好了,但是如果不行的话,就自己加入国民健康保险。这个根据自治体的不同保险费也会发生变化。 如果年金也能加入厚生年金的话,年金保险费的负担也会减轻(保险费的一半由公司负担),晚年的年金领取也会增加,所以很安心。如果不能加入厚生年金,就必须加入国民年金。 这次假设是可以加入健康保险、厚生年金,考虑年收入140万日元的情况。妻子个人产生的保险费负担,把这个作为20万日元(因为社会保险费负担约14%强)。另外,妻子个人的税金是2万8000日元(所得税8500日元,居民税1万9500日元。与年收入120万日元时相同,这是因为社会保险费负担,扣除增加了)。 合计增加了22万8000日元的负担。家庭收入的增加额是117万2000日元,从妻子的收入140万日元减去负担增加的22万8000日元。 ~估算结果3:妻子年收入140万日元的情况~(丈夫年收入1120万日元以下) ⇒家庭收入增加117万2000日元(税+社会保险负担增加22万8000日元) 妻子的年收入超过130万日元(一部分106万日元)是红区 这样看来,妻子的年收入120万日元(家庭年收入增加117万2000日元)和140万日元(家庭年收入增加117万2000日元)的实际家庭收入是一样的。这个年收入130万日元左右,即使妻子的年收入提高,家庭收入也并不会提高。 妻子的年收入150万日元:即使税金增加负担也很轻 最后是税金的配偶扣除,超过150万日元的情况。从2018年开始,获得所得税配偶特别扣除的条件从配偶的工资年收入103万日元提高到150万日元。为了得到配偶特别扣除,丈夫的年收入在1220万日元以下是有条件的,但是很多家庭都能得到更多的配偶扣除。 虽说如此,刚才的社会保险的130万日元(一部分106万日元)的墙壁已经超过了,所以在社会保险费的墙壁之后有这150万日元的墙壁。 看看妻子的工资年收入达到160万日元的情况吧。丈夫可以获得配偶特别扣除。 丈夫的税负提高是9000日元(所得税7000日元,居民税2000日元)。妻子个人的社会保险费负担为23万日元的话,税额为5万3500日元。负担提高29万2500日元。 ~估算结果4:妻子年收入160万日元的情况~(丈夫年收入1120万日元以下) ⇒家庭收入增加130万7500日元(税+社会保险负担增加29万2500日元) 到了年收入160万日元左右,家庭收入的比例也变好了。这样的话,年收入超过130万日元的话,以160万日元以上为目标比较好。另外,加入国民健康保险和国民年金的话负担会更大,所以必须以更高的年收入为目标。 个体经营的情况下,社会保险费负担不变 但是,丈夫在个体户等地加入国民健康保险和国民年金的情况下,从一开始妻子也加入国民健康保险和国民年金。因此,130万日元(106万日元)的墙壁从一开始就没有。

怎么样?这次,以丈夫的年收入500万日元,2个孩子的4人家庭为原型进行了预估,其他家庭大概也会是同样的结果。 主妇的兼职被认为是在抚养范围内的人很多,但是即使不抚养家庭年收入也不会下降。但是要注意年收入130万日元(一部分106万日元)左右的区域。努力以年收入160万日元以上为目标的话,家庭收入也会大大提高哦。 另外,妻子自己在公司加入社会保险的情况下,虽然有社会保险费的负担,但是将来可以领取的养老年金会增加,妻子生病等不能工作的情况下会支付伤病津贴。不仅仅是出去的钱也是有好处的。 那你不觉得主妇的兼职不限制在抚养以内,而是不断工作比较好吗? ※税金、社会保险费的计算是用概算计算的。根据抚养和扣除的关系、加入的健康保险等金额会发生变化 |

最新评论